Por

3 de abril de 2023, 12:15 CLT3 de abril de 2023, 12:15 CLT

La reciente avalancha de efectivo de los depósitos bancarios a los vehículos del mercado monetario ha agudizado el enfoque de los inversores en cuán ágiles son esos fondos para transmitir los cambios en las tasas de interés de la Reserva Federal.

En las últimas dos décadas, los fondos de dinero han transferido alrededor del 88 % de los cambios en las tasas de interés del banco central, en comparación con solo el 26 % de las tasas de los depósitos minoristas en efectivo (más de tres veces la cantidad), según una publicación de blog de la Reserva Federal . Banco de Nueva York. Y esa dinámica, combinada con los efectos de retraso, significa que hay margen para que los fondos de dinero sigan creciendo en tamaño.

Al actualizar un estudio que se realizó originalmente en 2019, los investigadores de la Reserva Federal de Nueva York concluyen que los vehículos del mercado monetario han seguido respondiendo con mayor rapidez durante el ciclo más reciente de aumentos de las tasas de interés del banco central. Como resultado, postulan que el crecimiento de la industria de fondos mutuos del mercado monetario de EE. UU. continuará a raíz de los aumentos implementados por la Fed durante el año pasado.

“Durante el actual ciclo de ajuste, los rendimientos de los MMF aumentaron 4,13 puntos porcentuales, en línea con nuestra estimación anterior de la beta de las acciones de los MMF entre 2002 y 2020”, escribió un equipo de investigadores, incluido Gara Afonos, en una publicación el lunes en el Blog Liberty Street Economics de la Fed de Nueva York . “En contraste, las tasas de los depósitos se han mantenido estables”.

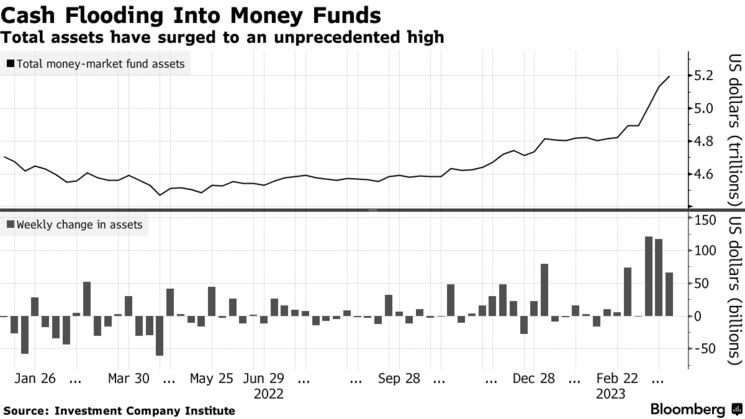

Señalaron que entre abril de 2022 y enero de 2023, que abarcó gran parte del endurecimiento de la Reserva Federal, los activos de fondos de dinero aumentaron a $ 4,62 billones desde $ 4,31 billones en abril de 2022. Los investigadores consideraron que eso era "relativamente pequeño" dado que la Reserva Federal había aumentado su punto de referencia. objetivo en 4,25 puntos porcentuales a finales de enero a un rango de 4,25%-4,50%

Eso "probablemente se debió a un retraso con el que la política monetaria afecta los flujos de inversores en MMF", dijo el personal de la Fed de Nueva York en el blog. "El reciente endurecimiento de la política monetaria, de hecho, podría conducir a una mayor expansión de la industria de MMF en un futuro próximo".

La cantidad de efectivo estacionado en fondos de dinero ha crecido aún más desde entonces luego de aumentos adicionales de tasas por parte de la Fed (su rango de referencia ahora es 4.75%-5.00%) y la agitación bancaria que rodeó el colapso de Silicon Valley Bank y otros prestamistas.

Con los temores en torno a las perspectivas de las instituciones más pequeñas que llevan a muchos a retirar efectivo de las cuentas bancarias, los activos totales de los fondos de dinero ahora se han disparado a $ 5,2 billones, según datos del Investment Company Institute. Eso incluye más de $ 300 mil millones de nuevos fondos netos en solo tres semanas.

Por supuesto, la velocidad a la que las compañías de fondos de dinero responden en relación con los bancos a los aumentos de tasas de la Reserva Federal se refleja a la inversa durante los períodos de relajación monetaria.

ENCUESTA DE PULSO MLIV

¿Los bonos del Tesoro o las acciones tendrán un mejor rendimiento ajustado por volatilidad durante el próximo mes? Comparte tus puntos de vista aquí.

Eso es algo que los operadores están descontando en el horizonte, pero antes de eso, el mercado sugiere que probablemente habrá al menos una subida más por venir, en la próxima reunión de la Fed. Los precios actuales en los mercados de swaps muestran que una subida de un cuarto de punto en mayo es más probable que improbable, mientras que apunta a más de medio punto de recortes para finales de 2023.

“La brecha entre el depósito y las betas de MMF aumenta el atractivo de las acciones de MMF en relación con los depósitos bancarios cuando la Reserva Federal endurece su política monetaria y disminuye su atractivo cuando la Reserva Federal recorta las tasas”, dijeron los investigadores en el blog. “Como resultado, el tamaño de la industria de MMF sigue el ciclo de la política monetaria, aunque con un retraso. “

Este es el movimiento de los no sofisticados que quieren comenzar a sofisticarse un poco.

Moverse desde los DAP´s hacia fondos money markets. Que son los money markets?

Son los financiamientos de ultra corto plazo y por ende el dinero de esos fondos se usa para comprar deuda corta.

Porqué diablos te irías a money markets en vez de dejarlo en DAP´s??

Porque desconfías de la banca, al nivel en el cual estás dispuesto a colocar tus fondos en un activo no securitizado en el principal como son los fondos mutuos, en lugar de DAP´s en bancos con supuestamente garantías estatales.

Este movimiento es en realidad una corrida bancaria en cámara lenta.

Como es el mercado acá en Chile?…

Este es el mejor retail que encontré en pesos, todo el resto es para institucionales o uso exclusivo de las AGF´s.

Es como un depósito a plazo fuera de la banca. Desde siempre se ha usado como alternativa de colocar exceso de liquidez en las empresas.

Este en USD´s. Igual. Como un depósito en USDs.

Porqué se prefiere esto en vez de DAP´s…

Liquidez principalmente. Puedes entrar y salir diariamente. En los DAP´s no tienes esa liquidez o es muy castigada.

En términos de sofisticación, tendríamos a los campesinos palurdos con cuentas de ahorro primero, DAP´s después y finalmente en el nivel 1 de palurdismo insofisticado financiero a los top de top que son los que usan los money markets.

Finalmente no tiene sentido usarlos a menos que no confíes realmente en el banco, sea por una situación particular, o por una aversión personal a la banca. O que necesites liquidez casi inmediata que ya es un uso más empresarial. Conozco gente que jamás dejaría dinero en la banca más allá del necesario en cuenta corriente o vista para conducir negocios. Probablemente es herencia de experiencias propias o de sus padres o parientes en la crisis del 82 o con Allende.

Da casi lo mismo que los DAP´s con mucha mayor liquidez, pero también con mayor riesgo de contraparte y de activos. Hay que recordar que son inversiones en instrumentos ultra cortos, pero esos también pueden variar significativamente, como lo hemos visto estos últimos meses.

En fin. Palurdismo campesino financiero 101 para los insofisticados, que por ahora le están volando el trasero a todos los risk takers wannabes financieros.

Way to go…¡¡

Imprimir artículo

Palurdismo campesino financiero voy por el de la herencia generacional al colocar solo lo estrictamente necesario en la banca + el agregado 3 cuentas en diferentes bancos.

ResponderEliminarSumado a la regla judía del 1/3

Portfolio patrimonial.

Y hoy el upgrade de metamask y las dextools.

Un abrazo

hola sub, podrias compartir/explicar mas sobre lo que escribiste:

Eliminar"lo estrictamente necesario en la banca + el agregado 3 cuentas en diferentes bancos"

"Sumado a la regla judía del 1/3

Portfolio patrimonial."

nn

Quizás sea un truco para evadir... Impuest0s... Igual a veces hay que tomarse las cosas con andinas...

EliminarBuuu Yo sigo con los DAP sigo siendo un campesino.. una pregunta los money markets hay que estar revisandolo a cada rato y dónde se obtiene en renta4 por ejemplo

ResponderEliminarQuedese en daps socio, ese es el resumen de lo que acaba de comentar Adyaner.

EliminarAdyaner si comprendo bien en los DAP solo esta el riesgo de una caida de la banca.. vs los money market que pueden tener instrumentos de deuda de otras industrias, por que igual tienen instrumentos de deuda bancaria pero no 100%?

ResponderEliminarSiendo muy insofisticado, pero hincha acérrimo del DAP´s FC...hasta cuando sera conveniente mantenerse inscrito? Hasta que comiencen las bajas de tasas interbancarias? Hasta Diciembre 2023...o seguir siendo socio del club aun en 2024?

EliminarMientras te siga dando un 11% anual el dap no hay por donde perderse, cuanto se mantendrán esas tasas? Nadie lo sabe.

Eliminar