@DF

¿Cómo asegurar un crecimiento económico de 8%? Fue la pregunta que en 1998 marcó el trabajo de la Comisión Nacional del Ahorro, el grupo de expertos que tuvo como misión proponer medidas para sostener la alta expansión de la época. Entonces, el país crecía sobre el 7% y ahorraba un 21,9% del Producto Interno Bruto (PIB). Pero el período dorado de la economía terminó con el impacto de la primera crisis en democracia, la

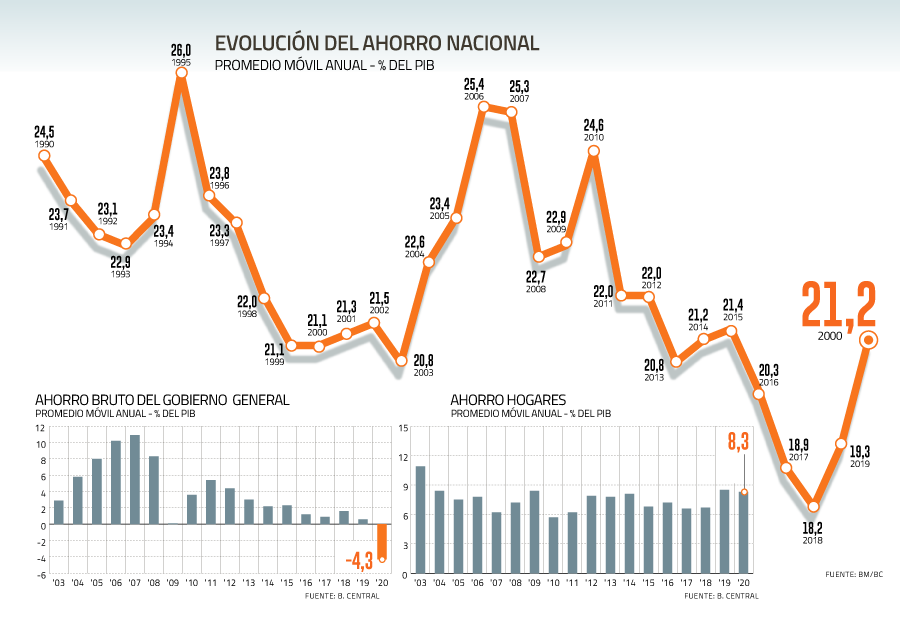

Veintidós años después, Chile está resintiendo un shock de carácter sanitario, el que trajo una caída del PIB de 5,8% y una tasa de ahorro nacional que subió 1,9 puntos porcentuales hasta 21,2% ante el aumento del ingreso nacional de 1,1% y una baja del consumo de 1,7% debido al confinamiento. Si bien los economistas coinciden en que hoy lo prioritario es salir de la crisis con las medidas fiscales que sean necesarias, luego viene recuperar el ciclo de ahorro-inversión y crecimiento y viceversa. Pero advierten que la tarea no es fácil, pues la ecuación debe resolver un escenario con desahorros, alto desempleo e incertidumbre política. En lo inmediato, el economista Patricio Rojas, de Rojas & Asoc., estima que en el neto el ahorro nacional va a caer y cree que este año rondará el 20%. ¿Qué pasará más adelante? Todo dependerá del comportamiento de los determinantes enunciados, pero no se esperan grandes cambios y ello explicaría en parte el ajuste en el PIB tendencial.

En su último IPoM, el Banco Central redujo su estimación para el crecimiento del PIB tendencial no minero para el lapso 2021-2030, situándolo entre 2,4% y 3,4% con un punto medio de 2,9%.

Papá Fisco Tampoco será un camino fácil para el Estado. En 2006 se creó el Fondo de Reserva de Pensiones; y un año más tarde, el Fondo de Estabilización Económica y Social (FEES), un mecanismo que permite al fisco ahorrar en años de vacas gordas y girarlo si es necesario en tiempos de vacas flacas. Se gestó con US$ 2.580 millones, y llegó a su peak en 2008 con US$ 20.210 millones. Hasta ahí, parecía que el Gobierno iba encaminado a subir su ahorro. Un año después vino la crisis financiera global y se usaron US$ 9.000 millones para afrontarla demostrando su capacidad contracíclica. Con la pandemia, revivieron los retiros y ahora quedan US$ 4.990 millones. En paralelo, el Ejecutivo ha anunciado que parte de los ingresos extra derivado del mayor precio del cobre no serán ahorrados, sino que serán destinados a financiar acciones para paliar la crisis. El Fondo de Reserva de Pensiones también se ha achicado. Tras el anuncio de nuevos retorios ayer, suma unos US$ 7.400 millones. Así, a nivel global, tras el peak de ahorro de 10,9% del PIB alcanzado por el Gobierno en 2007, las cifras comenzaron a bajar sin lograr recuperarse. El primer gran golpe vino con la crisis financiera global, que dejó esta cuenta en solo 0,1% del Producto. Mientras que en 2020 los exiguos ahorros fiscales cayeron en terreno negativo: -4,3%. En relación al PIB, el déficit fiscal escaló a 7,4% y la deuda bruta a 33%. “El desahorro se justifica en épocas de recesión como la que estamos viviendo, pero tiene que revertirse y esa es la gran duda”, plantea Sergio Godoy, economista jefe de STF Capital y miembro del comité de expertos del PIB tendencial

“En el pasado parte importante del ahorro lo hizo el Fisco, pero si no se observa una consolidación fiscal tendremos un problema de ahorro en Chile, no para este, sino para los próximos años”, afirma. En esa línea, el economista senior de LyD, Tomás Flores, agrega que para este fin es crucial el Presupuesto 2022, ya que debería contemplar una reducción cercana al 20% en el gasto para que la convergencia comience a partir del año próximo. “Si dicha ley no contiene ese ajuste, será crecientemente difícil financiar el desequilibrio fiscal y el ahorro público seguirá siendo insignificante”, puntualiza. Si bien comparte la idea de que un ajuste fiscal es importante, el también integrante del comité de expertos del PIB tendencial, Patricio Rojas, estima que se ve muy difícil frente a un cambio de gobierno y la Constitución donde se discutirán muchos derechos sociales. Godoy añade que otra vía para la consolidación más allá de apretar el gasto es vía impuestos y Rojas complementa: “En la medida que no se logre aumentar nuevos ingresos por el lado tributario con la eliminación de exenciones es probable que la situación deficitaria sea alta y todo lo que es ahorro público va a estar por el lado negativo”. Hogares sin capacidad En el caso de las familias chilenas, las dos grandes fuentes de ahorro son los recursos previsionales y los hipotecarios. El año pasado la tasa de ahorro de los hogares disminuyó de 5,8% a 5,2% del PIB. Hasta ahora, el impacto del retiro de los fondos de pensiones no se ha sentido del todo, porque se calcula que el 62% de ellos no se ha gastado, sino que se trasladaron de cuenta y/o quedaron en depósitos a plazo. ¿Qué va a pasar con esos recursos? Flores cree que se mantendrán allí, porque corresponden a personas que actuaron ante el temor a la confiscación establecida en mociones parlamentarias hoy en trámite. Acota que, como en la actual administración no existirá acuerdo previsional, al menos se evitarían que nuevas autorizaciones de retiro lleguen a puerto. A Rojas le inquieta el rol que pueda jugar la desocupación. La última Encuesta UC constató un estancamiento en la recuperación de la ocupación en la última semana de mayo. Además, si a julio de 2020 se habían perdido 2,4 millones de empleos, entre dicho mes y mayo de este año se recuperaron 1,1 millones de fuentes de trabajo, lo que equivale a un 47%. “Si la economía se recupera y la tasa de desempleo baja rápido las familias van sentir que no necesitan gastar lo que retiraron y lo mantendrán como ahorro, pero mi impresión es que dado el panorama de incerteza jurídica que viene, el mercado laboral se mantendrá débil y las familias se lo gasten paulatinamente, por lo tanto el ahorro privado va a disminuir”, añade. A ello suma el cambio que está experimentado el mercado laboral con la pandemia, donde sectores como el comercio, que son intensivos en mano de obra, están aprovechando de fortalecer los canales online y ello redundaría en una posterior menor empleabilidad. Medidas en acción En este escenario, Godoy cree que se debe reconstruir el sistema de pensiones en la práctica. “Las pensiones son ahorro forzoso y tiene que ser así porque la gente voluntariamente no ahorra para la vejez. Se debe subir la cotización para compensar en parte el efecto de los retiros, aunque ello tome tiempo. A este punto Flores suma una reforma tributaria pro-ahorro e inversión, que genera idéntico efecto. Otro aspecto que inquieta a Rojas es que la posibilidad que tienen las familias para adquirir un bien raíz es mucho más difícil que hace 20 o 30 años por el alza en el valor del terreno y de las propiedades. “Hay muchas personas que estiman que como es casi imposible comprar un bien raíz abandonan la idea de juntar un pie y prefieren arrendar. Por eso es un tema lo que se haga en materia de vivienda para ayudar a financiar más rápido un pie, al final es importante para elevar el ahorro”, sentencia. Con todo, se espera un escenario de bajo ahorro, inversión y crecimiento para los próximos años. Ejemplo de las propuestas de la Comisión Nacional del Ahorro Tributarias: Para incentivar el ahorro de las personas propuso disminuir la tasa marginal máxima de 45% a 35%, eliminación de franquicias establecidas en las letras del 57 bis y un nuevo incentivo tributario al ahorro personal. Modificación al art 24 de la Ley de Renta, entre otras Fiscal: Un subsidio equivalente al 30% del monto ahorrado por los estratos de ingresos bajos y medios con tope de 1 UF al mes bajo condiciones y un subsidio para la educación superior. Previsional: Aumento del límite imponible para cotizaciones obligatorias para pensión de vejez desde 60 a 90 UF; extensión de la obligación de cotizar a los trabajadores independientes; excluye la obligatoriedad de la cotización de salud. Educación: Promoción del ahorro en la enseñanza básica; en la enseñanza media; en los centros laborales y los hogares.

Yep. En general el patrimonio de la gente son su casa y ahorro previsional. Con los proyectos de nacionalización, bye bye ese componente de ahorro, que probablemente hoy es el mayor. Y con la nacionalización, la capacidad de financiamiento de viviendas disminuye notablemente, so, bye bye ahorro vía vivienda.

Ya el estado no ahorra, y con la trayectoria progre con la que vienen TODOS los candidatos, no se ve ni como ni por donde lo hagan. Llegamos al peak del ahorro de gobierno justo antes del primer gobierno de Bachelet, coincidiendo con el máximo crecimiento del país.

Ahora nos toca destruir los ahorros y comenzar a destruir la economía en el proceso de pagar las promesas progres de los giles que tenemos a cargo y de los que vendrán.

Nada que hacer. Me parece que patalear al respecto no tiene mucho sentido.

Increíblemente no es un proceso que puedas detener. Nunca ha pasado el que comiences un camino de mayores deudas y destrucción del ahorro y te detienes y re construyes corrigiendo tus conductas de gasto excesivo. Ni a nivel personal ni a nivel país. Las personas son destruidas en sus finanzas porque van gastando lo que van generando y cuando los ingresos disminuyen comienzan a endeudarse, y si obtienen más ingresos, los destinan al pago de deudas y de más cosas o servicios, no ahorros. Igual en el caso de un país. Cada vez salen políticos más progres y populistas que prometen más huevadas con el dinero de otros y se gastan lo que hay y lo que creen que va a llegar.

Comenzamos ese camino de hecho el 2011. Y no hay como detenerlo hasta que estemos en el piso nuevamente.

Cuanto toma eso??

No lo sabemos. Pero es cosa de ver los programas de gobierno de la “derecha” para entender que esa es la trayectoria inevitable.

Hay que transar los instrumentos chilenos, tanto acciones como de deuda, públicos y privados de Chile hasta que la gran mayoría entienda que la trayectoria es esa. En el límite, tal como en Argentina, no hay mucho que hacer con gobiernos tiranos salvo sobrevivir lo que mejor se pueda el chaparrón, con controles de capitales e impuestos hasta por respirar, literalmente. Las acciones y bonos privados de un país te protegen de la inflación y la irresponsabilidad fiscal hasta cierto punto, que es cuando los gobierno se colocan tiranos en la recolección. Ahí no sirve nada del país.

Cuando ocurre esto??

Quien sabe. Nos queda mucho camino monetario para llegar al punto de desesperación probablemente. Pero aún no sabemos la velocidad de ahuevonamiento irresponsable de los que vengan.

La trayectoria es clara though…

Imprimir artículo

No hay comentarios:

Publicar un comentario

Mostrar EmotíconesEl objetivo de este Blog es compartir opiniones, así es que tus ideas y sugerencias son bienvenidas...