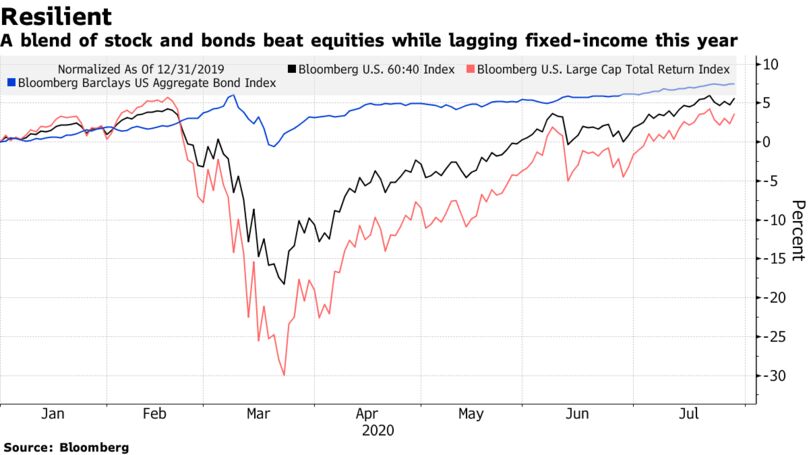

La cartera básica estadounidense del 60% de renta variable y del 40% de renta fija demostró ser resistente este año, pero los estrategas ahora están considerando alternativas a la deuda del gobierno después de que algunos rendimientos de bonos alcanzaron mínimos históricos.

Sanford C. Bernstein recomienda tomar más riesgos al favorecer las acciones y el oro, y argumenta que la correlación negativa entre acciones y renta fija probablemente se relaje. Morgan Stanley dijo que los bonos corporativos pueden ser la mejor alternativa a los bonos soberanos para frenar la volatilidad de la cartera y proporcionar un nivel de ingresos.

"No creo que los bonos puedan proporcionar los rendimientos históricos estándar a los que están acostumbrados los inversores", dijo Andrew Sheets, jefe de estrategia de activos cruzados de Morgan Stanley en Londres. “El rendimiento inicial está en un punto donde ese tipo de rendimiento simplemente no es posible. Los inversores tendrán que reducir las expectativas de 60-40 carteras, y tendrán que buscar en otra parte lo que puede estar en el 40% ".

La combinación de acciones y bonos, un elemento básico de inversión de décadas para equilibrar el riesgo y la recompensa, está siendo probada por rendimientos ultra bajos. Los rendimientos del Tesoro a cinco años cayeron a un récord después de que la Reserva Federal emitió la semana pasada un mensaje moderado de apoyo a la economía estadounidense coronavirus.

El índice S&P 500 subió aproximadamente un 1.3% en 2020 después de recuperarse bruscamente de la caída inducida por la pandemia de marzo. Los gobiernos y los bancos centrales han proporcionado 11 billones de dólares en estímulo y otro tipo de apoyo, incluida la reducción de los costos de los préstamos y la implementación de políticas no convencionales para contrarrestar el impacto de la crisis de salud.

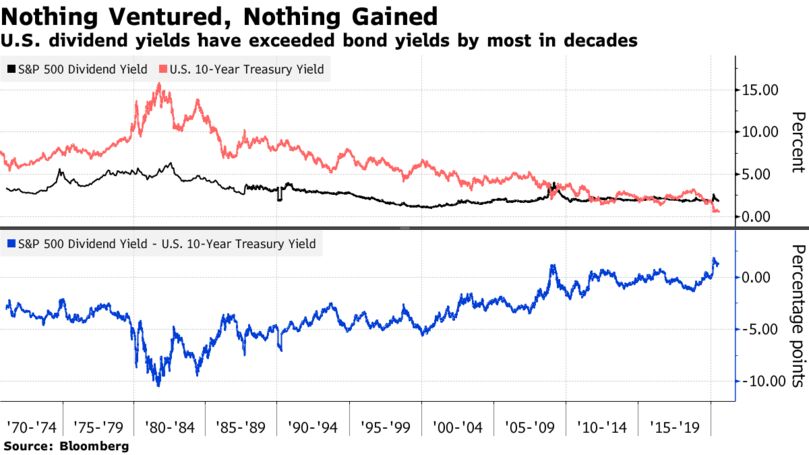

Los inversores no tienen muchas otras opciones para generar ingresos aparte de las acciones de dividendos, con la brecha entre los rendimientos de dividendos de los Estados Unidos y los rendimientos de los bonos en la más amplia en más de seis décadas, dijo Inigo Fraser Jenkins, jefe de estrategia cuantitativa global en Sanford C. Bernstein en Londres.

"Si los precios de los activos son altos, tal vez el ingreso sea más importante, pero ¿cómo encontrar ese ingreso?" él dijo. "Creemos que el resultado final es que los inversores tendrán que correr más riesgos".

"Tendrás que pensar de manera más creativa sobre la asignación de activos y potencialmente hacer cosas diferentes en tu cartera", dijo Michael Moran, estratega de pensiones senior de Goldman Sachs Asset Management en Nueva York. Las clases de activos alternativos y los mercados privados son una forma de que los fondos de jubilación aumenten los retornos ajustados al riesgo, dijo.

Para algunos analistas, el enfoque tradicional 60-40 todavía tiene un papel que desempeñar. JPMorgan Chase & Co. dijo en una nota que los bonos del gobierno continúan teniendo una correlación negativa con las acciones, y agregó que una asignación como cuatro quintos de las acciones sería insuficiente para cubrir el riesgo general de acciones.

Las hojas de Morgan Stanley dicen que el efectivo tiene algunas virtudes. "Con un 60% de renta variable, un 40% en efectivo, puede obtener muchos de los mismos beneficios de reducción de volatilidad y liquidez", dijo. Según Sheets, una cartera con dos quintos en oro probablemente se vería mucho más volátil.

Esta es la estrategia de inversión de carteras más famosa del mundo piechdiesco.

Junto con el Buy the Fuckin Dip, que tal vez no es tan piechdiesco, es más proletario. Cómo los que quieren comprar LAN porque está muy bajo…o La Polar en su minuto.

Si quieres ser un fund manager, solo tienes que decir que tienes que diversificar la cartera en un 40% de renta fija y un 60% de renta variable con re balanceo de cartera en base a la evaluación de riesgo de los activos cada trimestre para que te hagas famoso.

Sería equivalente a nuestro fondo B.

Como funciona??

Escoges una cartera de acciones y bonos, especialmente de gobierno que se suponen los más seguros, en el porcentaje de 60% y 40%.

Cuando llegas a 65% y 35%, por ejemplo, rebalanceas, que significa vender el 5% de tus acciones para comprar el 5% en bonos y quedar nuevamente con la misma proporción. Esas reglas varían entre cada fondo pero el espíritu es ese.

Se supone, como dice el reportaje, que ambos se comportan o correlacionan negativo, que significa que se mueven en sentidos opuestos, y por ende uno sube y otro baja, y en el agregado histórico se supone que los aumentos van a ir ampliando la torta.

Los que hacen estas gestiones no son en realidad traders. Son gestores de carteras. Juegan a no perder por mucho, que es lo que hacen gran parte de los FFMM de este estilo. Nunca les ganan al mercado, solo pierden por poco, porque nadie, nadie puede vencer a los mercados.

Y el objetivo de estas carteras evidentemente no es vencer a los mercados, si no bajar la volatilidad de las acciones con el componente de la renta fija.

Los grandes patrimonios no financieros suelen valorar muchísimos el que una clase de activo o una inversión tenga menos volatilidad aún cuando el rendimiento de los mercados de referencias sean mayores. Y por eso estos fondos “sofisticados” van más orientados a los grandes patrimonios que a nosotros simples proletarios. Y es la gran ventaja y avance que trajeron los multifondos de las AFP´s, que nos dieron acceso a fondos para las inversiones de “ricos”. En vez de estar invertido en Vales por de gobierno a 40 años, podemos invertir los fondos en el mundo.

Cual es la dificultad obvia de esta estrategia??.

El que tengas en cartera activos que se mueven en sentidos opuestos, y que el potencial de subidas sean realmente equivalentes para compensar las caídas.

Encontrar activos que correlacionen negativo es una tarea titánica en si misma, especialmente en momentos de crisis.

Y lo segundo se produce en las burbujas cuando ya se han alcanzado valores altos.

Comentan en el artículo que tal vez los inversionistas de estas carteras se tendrán que enfocar más en las rentas que en la ganancia de capital de la cartera. Que es una forma de decir que llegaste a los límites en ambas clases de activos que se supone están en sentidos opuestos de crecimiento.

Muy complejo para estas carteras y estrategias, especialmente si el activo que se supone seguro como son las rentas fijas de gobiernos están en tasas cercanas a cero y por ende no deberían tener ningún potencial de mayor valorización.

La segunda estrategia, la proletaria de BUY th FUCKING DIp … en otro post… Imprimir artículo

masterclass

ResponderEliminarX2

Eliminar